今年度大学・大学院・専門学校などに進学した場合は、もう入学金、前期授業料などは納入済みだったりすると思いますが・・・

来年度もしくは近い将来、お子さんの進学が控えている、または、いざというときのために制度を知っておきたい

という知識の備えとしてご活用ください♫

ライフプランニングオフィス代表としては、やはり家計の負担は少ないに越したことはないと思っています

子供の進学時期と人生のその他のライフイベントとかぶることが少なくないので、(我が家も・・・ ) 住宅ローン、教育ローンその他ローンはできるだけ少なく

) 住宅ローン、教育ローンその他ローンはできるだけ少なく をモットーに考えてみましょう。

をモットーに考えてみましょう。

教育ローンとして考えると、やはり公的ローンは負担が少なく有利です。

では、教育一般貸付(国の教育ローン)にずーむいんです

まずどんな人が借りられるのか? 条件をチェック

【国の教育ローン 融資要件】

例えば、サラリーマンのご主人で、お子さん2人の場合は世帯年収が890万円以内であれば融資を受けられるということになります。

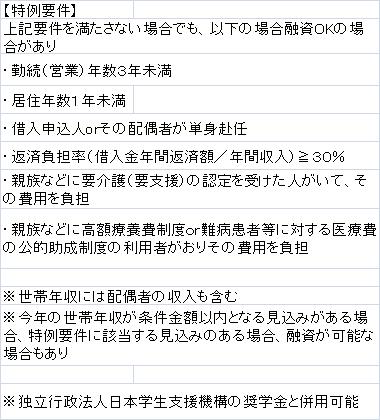

ただ、この金額ないでないと絶対ダメかといえば、ちゃんと特別な事情も考慮する特例要件があります

つまり、家計負担が多い場合は考慮するよ♫という事です。

ただし、融資を受けるということは、返済が必要になるということなので、

さらに家計を圧迫しないように注意が必要です。

特に返済負担率 これは、要チェックです。

返済負担率=借金度です

家計収入のうちでどれほど借金の返済に回さなければいけないか? という割合が返済負担率です。

たとえば、月収(手取り)30万円の人が返済負担率30%だと、月9万円が借金返済ということになります。

のこり21万円のうち、例えばアパート代10万円、水道光熱費2万円としてみた場合、

30万円-9万円-10万円-2万円=9万円。

実質9万円で食費、生活雑費、医療費、その他教育費などをやりくりしなければいけません。

結構負担大だと思うんですよね~。

ただ、進学費用は待った が効かないので、一時的に融資を受けるとしても、できるだけ家計の中の返済負担率は下げるように生活改善が必要・・・かもしれません。

が効かないので、一時的に融資を受けるとしても、できるだけ家計の中の返済負担率は下げるように生活改善が必要・・・かもしれません。

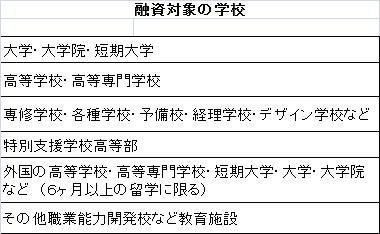

【国の教育ローン 対象となる学校】

留学の場合は短期留学ではなく、6ヶ月以上を指します。

その他の場合も中学卒業以上、6ヶ月以上の修業年限の学校です。

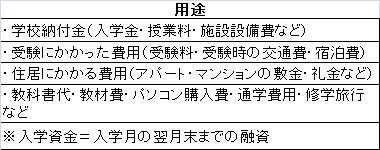

融資の使い道は以下の表のとおりです。

うち、入学資金(たとえば前期納入金など含む)の場合は入学月の翌月までの融資です。

【国の教育ローン 融資機関・融資額・期間など】

返済期間は、15年以内(交通遺児家庭や母子家庭は18年以内)に大学在学期間も含むので

注意しましょう。

返済期間 ≠ 在学中元金据置4年として、卒業後15年間 つまり19年

返済期間 = 在学中4年を含み TOTAL 15年です

返済の仕方もいろいろありますが、続きはまた・・・

ここまでお読みいただき、お疲れ様でした

住宅ローン同様、まとまった額が必要なだけに、教育費についても悩みは多いですよね。

近い人には逆に聞きづらい・・・ でもどうしたらよりよい選択になるのかわからない・・・

そんな時ご利用ください。

メール相談は初回¥1,000 2回目以降¥3,000で承ります。

メール相談はこちらへ

来年度もしくは近い将来、お子さんの進学が控えている、または、いざというときのために制度を知っておきたい

という知識の備えとしてご活用ください♫

ライフプランニングオフィス代表としては、やはり家計の負担は少ないに越したことはないと思っています

子供の進学時期と人生のその他のライフイベントとかぶることが少なくないので、(我が家も・・・

) 住宅ローン、教育ローンその他ローンはできるだけ少なくをモットーに考えてみましょう。教育ローンとして考えると、やはり公的ローンは負担が少なく有利です。

では、教育一般貸付(国の教育ローン)にずーむいんです

まずどんな人が借りられるのか? 条件をチェック

【国の教育ローン 融資要件】

例えば、サラリーマンのご主人で、お子さん2人の場合は世帯年収が890万円以内であれば融資を受けられるということになります。

ただ、この金額ないでないと絶対ダメかといえば、ちゃんと特別な事情も考慮する特例要件があります

つまり、家計負担が多い場合は考慮するよ♫という事です。

ただし、融資を受けるということは、返済が必要になるということなので、

さらに家計を圧迫しないように注意が必要です。

特に返済負担率 これは、要チェックです。

返済負担率=借金度です

家計収入のうちでどれほど借金の返済に回さなければいけないか? という割合が返済負担率です。

たとえば、月収(手取り)30万円の人が返済負担率30%だと、月9万円が借金返済ということになります。

のこり21万円のうち、例えばアパート代10万円、水道光熱費2万円としてみた場合、

30万円-9万円-10万円-2万円=9万円。

実質9万円で食費、生活雑費、医療費、その他教育費などをやりくりしなければいけません。

結構負担大だと思うんですよね~。

ただ、進学費用は待った

が効かないので、一時的に融資を受けるとしても、できるだけ家計の中の返済負担率は下げるように生活改善が必要・・・かもしれません。【国の教育ローン 対象となる学校】

留学の場合は短期留学ではなく、6ヶ月以上を指します。

その他の場合も中学卒業以上、6ヶ月以上の修業年限の学校です。

融資の使い道は以下の表のとおりです。

うち、入学資金(たとえば前期納入金など含む)の場合は入学月の翌月までの融資です。

【国の教育ローン 融資機関・融資額・期間など】

返済期間は、15年以内(交通遺児家庭や母子家庭は18年以内)に大学在学期間も含むので

注意しましょう。

返済期間 ≠ 在学中元金据置4年として、卒業後15年間 つまり

返済期間 = 在学中4年を含み TOTAL 15年です

返済の仕方もいろいろありますが、続きはまた・・・

ここまでお読みいただき、お疲れ様でした

教育一般貸付 詳細はこちら

住宅ローン同様、まとまった額が必要なだけに、教育費についても悩みは多いですよね。

近い人には逆に聞きづらい・・・ でもどうしたらよりよい選択になるのかわからない・・・

そんな時ご利用ください。

メール相談は初回¥1,000 2回目以降¥3,000で承ります。

メール相談はこちらへ